Při provádění analýzy společnosti, jejíž akcie se obchodují na trhu, je nesmírně důležité mít možnost rychle posoudit poměr současné tržní ceny papíru ve srovnání s úspěchem této společnosti. Jinými slovy, zda je zásoba nadhodnocená, spravedlivá nebo podceňovaná. V rámci fundamentální analýzy existuje celá řada finančních ukazatelů, které umožňují takové posouzení.

Ukazatele likvidity akcií

Tato data, včetně poměru P / E, ukazují a transformují klíčové informace o společnosti a vyjadřují je na akcii. Tyto ukazatele umožňují pochopit, kolik z celkových výnosů, zisku, vlastního kapitálu a dividend se počítá na jednu akcii této společnosti. Tento článek se zaměřuje na jeden z těchto nástrojů - poměr P / E.

Co to znamená?

Zkratka P / E, která se také používá v ruských jazycích, znamená doslova „cena k výdělku“, tj. Doslovně přeložená „cena k zisku“. Často se používá známější označení tohoto pojmu v ruštině - „násobek zisku“. Pojem poměr P / E se někdy používá k označení stejného významu a používá se také v příslušné literatuře.

Jak vypočítat?

Vzorec pro výpočet koeficientu P / E je následující:

Míra tržního podílu / výdělky na akcii.

Zde je důležité poznamenat, že zisk neznamená celý objem příjmů společnosti, ale čistý zisk po zaplacení všech daní a dividend z přednostních akcií na jednu akcii této společnosti.

To znamená, že před výpočtem tohoto poměru je vyžadován přechodný výpočet zisku na akcii. Tento poměr je standardně označován zkratkou EPS, která znamená „zisk na akcii“, doslova „zisk na akcii“. Vzorec pro výpočet je velmi jednoduchý:

Zisk na akcii = (Čistý zisk po zaplacení všech daní - dividendy z upřednostňovaných akcií) / Počet akcií v oběhu.

Obvykle se tyto ukazatele počítají na základě údajů získaných za jeden kalendářní rok a pro analýzu se uvažuje v dynamice za určité časové období. Počáteční údaje pro takové výpočty lze získat ze standardních reportovacích materiálů společnosti zveřejněných ve veřejné doméně.

Například s celkovým čistým ziskem společnosti za rok 5 miliard rublů a neexistencí výplaty dividend u upřednostňovaných akcií, 860 000 nesplacených akcií na trhu a současnou tržní cenou akcií 120 000 rublů lze vypočítat poměr P / E.

Nejprve dostaneme EPS: 5 000 000 000/860 000 = 5, 813, 95 rublů.

Pak koeficient P / E = 120 000 / 5, 813, 95 = 20, 6.

Co to znamená?

Koeficient P / E ukazuje, jak akciový trh v současné době hodnotí akcie společnosti. Ve svém jádru tento koeficient vyjadřuje jednoduchou skutečnost - kolikrát je současná tržní cena akcie vyšší než čistý zisk z této jedné akcie. Nebo jednoduše - kolik ročních zisků je zahrnuto v ceně akcií. Můžeme uvést následující výklad: za kolik let se investice do této akce vyplatí, pokud se záležitosti této společnosti povedou stejným způsobem jako ve vykazovaném roce.

Jak se mohu přihlásit?

Výpočtem tohoto koeficientu je investor schopen posoudit spravedlivost ceny akcie ve srovnání se ziskem vytvořeným společností na akcii. Pokud je tento poměr velmi důležitý, je možné s určitým stupněm jistoty dojít k závěru, že akcie této společnosti jsou podceňovány, a po dalším zkoumání její účetní závěrky učinit rozhodnutí o nabytí akcií v očekávání zvýšení jejich hodnoty. Příliš nízké ukazatele mohou znamenat neadekvátní posouzení, vznik tzv. „Bubliny“ v těchto akciích a signalizují potřebu tyto akcie prodat dříve, než dojde k negativním momentům na trhu.

Výše uvedené odůvodnění je charakteristické pro tzv. Efektivní akciový trh. Často však nezkušení investoři jednají přesně opačně, tj. Se zaměřením na vysokou ziskovost získávají především akcie společností s nízkým poměrem P / E.

Je třeba poznamenat, že podniky a společnosti různých průmyslových odvětví mají výrazně odlišné úrovně P / E. V pomalu se rozvíjejících odvětvích, jako je farmakologie nebo stavba lodí, jsou tyto ukazatele výrazně, často několikrát vyšší, než v dynamických odvětvích, jako je internetový průmysl, komunikace a několik dalších. Kapitálová náročnost odvětví je také velmi důležitá. Proto je zbytečné srovnávat tento ukazatel pro různé společnosti. Aby se zvýšila přesnost analýzy, vypočítává se koeficient P / E nejen pro akcie jednotlivých společností, ale také pro celá odvětví národního hospodářství, což dává další příležitost určit druh „vedoucích lidí“ v každém odvětví s vhodným základem pro analýzu. Ukazatel „vícenásobného zisku“ se počítá podobně pro akciové indexy, které jsou průměrným stavem akciového trhu v dané zemi.

Matematická interpretace

Výpočtový vzorec je kvocient divize, kde je cena akcií v čitateli a ziskovost akcií ve jmenovateli. Pokud je tedy čitatel stabilní, to znamená, že cena akcie se nezvýší a jmenovatel, který odráží ziskovost, neustále roste, koeficient klesá. S takovým vývojem událostí je zřejmé, že tato populace je trhem podceňována. Opak je také pravdivý. Proto je při provádění analýzy nesmírně důležité studovat chování P / E koeficientu v dynamice, což nám umožňuje odhadnout a extrapolovat budoucí cenu konkrétní akcie.

Interpretace domácnosti

Ve skutečnosti lze tento koeficient pro snadnost porozumění libovolně popsat jako poměr současné tržní ceny pronajatého bytu k ročnímu nájemnému za něj. Pokud byt stojí 15 milionů rublů a roční nájem činí 720 tisíc rublů, koeficient bude 20, 8 (15.000 / 720). Což znamená, že náklady na byt plně splatí peněžní tok z pronájmu na 20, 8 let.

Účinné nevýhody

Kromě již zmíněných průmyslových rozdílů má poměr zásob P / E řadu nevýhod. Především je třeba mít na paměti, že jeden z hlavních ukazatelů použitých pro jeho výpočet, jmenovitě zisk, může být podroben některým, avšak zcela legální manipulaci. Toho lze dosáhnout díky skutečnosti, že zisk je rozdíl mezi příjmy, jejichž velikost je obtížně narušitelná, a náklady, jejichž odpisy a odrazy v účetnictví jsou velmi rozdílné. Podceňování zisků za účelem optimalizace daní je ve všech odvětvích a zemích poměrně časté. Záporný P / E koeficient nastane, když se v reportovaném období objeví čistá ztráta místo čistého zisku. U nových perspektivních společností je to však zcela běžná událost. V tomto případě je analýza tohoto nástroje jednoduše nemožná, protože může vést investora na scestí. Ukazatel je rovněž neúčinný v případě předčasné likvidace společnosti, doprovázené prodejem aktiv a uzavřením všech dluhů společnosti. Nejdůležitější nevýhodou poměru P / E je však to, že odráží minulost a všichni investoři se zajímají především o budoucnost. Tato nevýhoda je však neodmyslitelně spojena se všemi ukazateli.

Upravený poměr

Existuje několik typů „vícenásobných zisků“, takže při jejich analýze pro různé firmy musíte být opatrní. Rozdíly spočívají zejména v používání různých ukazatelů ziskovosti. Pro výpočet je nejčastěji používaným ziskem společnost obdržená za poslední vykazovaný fiskální rok. Místo toho však lze často použít předpovězený zisk, v takovém případě se koeficient nazývá „perspektivní poměr P / E“ nebo predikční koeficient. Lze také použít tzv. „Posuvný“ koeficient, kde se berou v úvahu čtvrtletní firemní údaje. Nejpokročilejší z modifikovaných poměrů P / E je CAPE (cyklicky upravený poměr P / E) nebo v ruštině: „cyklicky snížený poměr násobek zisku“. Tento koeficient se počítá na základě desetiletého klouzavého průměru diskontovaného sazbou inflace za toto období. Jeho aplikace vám umožní „vyhladit“ náhodné skoky v zisku společnosti nebo v ceně jejích akcií na trhu. Výpočet je časově velmi náročný, ale ve veřejné doméně jsou vhodné kalkulačky.

Globální akciový trh

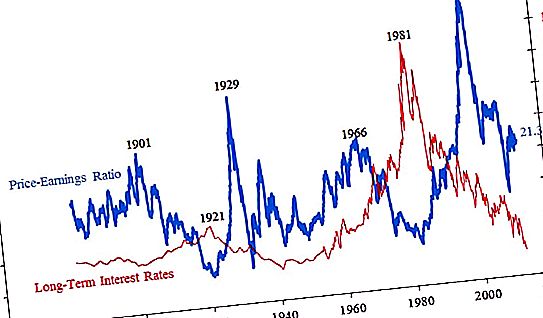

Protože téměř každá země má svůj vlastní akciový trh, je poněkud zbytečné pokoušet se pokrýt obrovské, to znamená citovat hodnoty podílu akcií P / E pro jednotlivé společnosti, které představují desítky milionů. Je mnohem zajímavější zhodnotit dynamiku P / E pro indexy na burze, což vám umožní provést určité předpovědi ohledně možných směrů dalšího pohybu na trhu.

Níže je uveden graf P / E koeficientu pro S & P500, což je integrovaný odhad zpětně 500 největších společností.

Extrémně vysoké hodnoty ukazatele „více zisků“ téměř vždy vedou k další finanční krizi. V současné době je „průměrná teplota v nemocnici“ v rozmezí 20–21, což je poměrně vysoká, ale ne kritická. Graf také ukazuje, kolik cen akcií může klesnout po prasknutí „bublin“ na trhu. Pokud nyní a na samém začátku cesty, tj. Na konci 19. století, byl ukazatel v oblasti 20, pak během Velké hospodářské krize dosáhl 4, to znamená, že cena akcií se v průměru rovnala pouze čtyřem ročním ziskům společností. Na vrcholu akciových bublin stoupaly ceny akcií v průměru až 45 ročních zisků na akcii. Je patrné, že v průběhu času trh později začal reagovat na nedostatečné zvýšení cen akcií. Začátkem století před minulostí začala recese s koeficientem P / E 26, později 34 a naposledy jen 45.

Ruské společnosti

Poměry P / E ruských zásob lze nalézt v následující tabulce:

| Název společnosti | Kapitálové miliardy rublů |

Koeficient P / e |

| Rosnefť | 4871 | 21.9 |

| LUKOIL | 4236 | 10.6 |

| Gazprom | 3639 | 5.1 |

| NOVATEK | 3280 | 20.9 |

| Gazpromneft | 1835 | 7.3 |

| Nornickel | 1815 | 14.2 |

| Severstal | 872 | 8.6 |

| Yandex | 659 | 42, 9 |

| Systém AFC | 78 | 19, 0 |

| Aeroflot | 113 | 4.9 |

| KamAZ | 41 | 12, 2 |

| M-Video | 73 | 10.5 |

Jak vyplývá z výše uvedených údajů, můžeme dojít k závěru, že značný počet ruských společností je podceňován. Koeficienty P / E se výrazně liší v závislosti na odvětví, ve kterém společnost působí, a jsou poněkud podceňovány ve vztahu k současné globální úrovni hodnot P / E v regionu 20.

Hlavní ruské společnosti

V současné době se největší kapitalizace v Rusku pyšní dvěma společnostmi. Toto je akciová společnost Gazprom a banka číslo jedna v naší zemi - Sberbank. Na burzách v Moskvě činí obrat z akcií těchto dvou společností více než polovinu celkového obratu obchodních podlah. Poměr P / E Sberbank s celkovou kapitalizací je podle posledních ročních údajů o vykazování 4, 2 bilionů rublů 5, 8. Relativně řečeno, investice do akcií této banky se vyplatí za 5, 8 roku. Na konci roku 2018, po výrazném poklesu cen, má toto aktivum koeficient kolem 8, což je stále poměrně nízký ukazatel. Ostatní banky, které se několikrát liší od Sberbank, mají vyšší hodnoty. Například Vneshtorgbank - 8, 2 a Rosbank - 9, 2. Poměr P / E společnosti Gazprom, který byl donedávna bývalý jednička na ruském akciovém trhu, je v současné době 5, 1. To je také poměrně nízký ukazatel, zejména ve srovnání s jinými společnostmi v tomto odvětví. Rosneft a NOVATEK mají hodnoty koeficientů nad 20 a LUKOIL nad 10.